港府(1月7日)针对香港投资移民公布了多项优化措施。不仅放宽了净资产审查及计算的相关规定而且还允许申请人通过其全资拥有的合格私人公司所进行的投资,计入合格投资金额之中。新措施3月1日起生效。

优化净资产规定

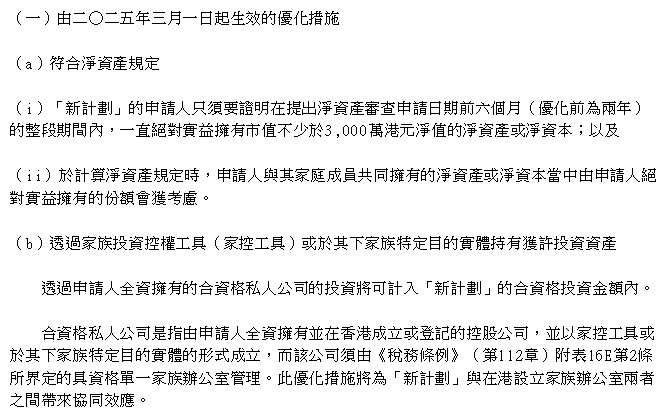

1、在申请“新计划”的净资产审查时,申请人仅需证明在提交申请前六个月的整个期间内(相较于之前的两年要求有所放宽),一直绝对实益拥有市值不低于3,000万港元的净资产或净资本;2、在计算净资产时,其家庭成员共同拥有的净资产中,由申请人绝对实益拥有的部分,亦会获考虑。关于家庭成员的定义,新计划明确是指根据《税务条例》附表16E第4条所界定的家族成员。包括父母、配偶、子女、兄弟姐妹等。除现行持有方式外,申请人亦可透过全资拥有的私人公司持有投资,为新计划与在港设立家族办公室两者之间带来协同效应。该私人公司须于申请人提出投资规定审查申请之前六个月的整段期间内符合以下条件:- 须为家族投资控权工具(家控工具)或于家控工具下的家族特定目的实体,而该家控工具须在香港至少有两名全职员工进行家控工具的活动及每年须在香港承付至少200万港元的营运开支

- 由申请人/投资者家族的具资格单一家族办公室管理,该办公室为该家族的家控工具管理根据《税务条例》附表16C所指定的资产净值总额须不少于2.4亿港元。

这一优化措施旨在促进“新计划”与在香港设立家族办公室之间的协同效应。财经事务及库务局局长许正宇日前公布数据显示,自2024年3月1日推行以来,首10个月接获申请逾800宗,已获核实符合净资产规定的申请有733宗,已获核实符合投资规定的申请为240宗,预计可为香港带来的投资金额逾240亿港元。新计划于首十个月录得的申请宗数已超出先前于2003年推行的前资本投资者入境计划的同期数字,反映出投资者对该计划的青睐。

他还表示,正建议优化目前向资产及财富管理业提供的税务优惠,包括拓宽基金定义,将退休基金及捐赠基金纳入税务豁免范围,并新增碳排放衍生工具、保险相连证券、贷款及私募债权投资、虚拟资产等作为合资格资产类别,吸引更多国际资金流入香港。

此外,他还建议针对私募基金的附带权益税务安排进行优化,取消门槛回报率要求,简化行政程序,为基金管理人提供更大的灵活性,吸引更多私募基金在港设立业务。相信随着一系列优化措施的相继落地,香港的投资环境优势会更加凸显,对投资移民的吸引力也会持续增加。如果您对香港移居感兴趣,欢迎联系侨联国际海外身份规划专家。