接下来,侨联国际将依据不同类型的申报义务,帮大家梳理全年关键节点,大家可参考看看哦~

01 每月必做项:强积金(MPF)别忘

02 关键节点:4月1日

收到税表后的截止日期,不是所有公司都一样,关键看公司的会计年度结账日。税务局会用三类代码分组,还能通过税务代表批量申请延期:

N Code:结账日在4月1日-11月30日

D Code:结账日在12月1日-12月31日(最常见的自然年结账)

M Code:结账日在1月1日-3月31日(贴合香港计税年,大部分公司都是这类)

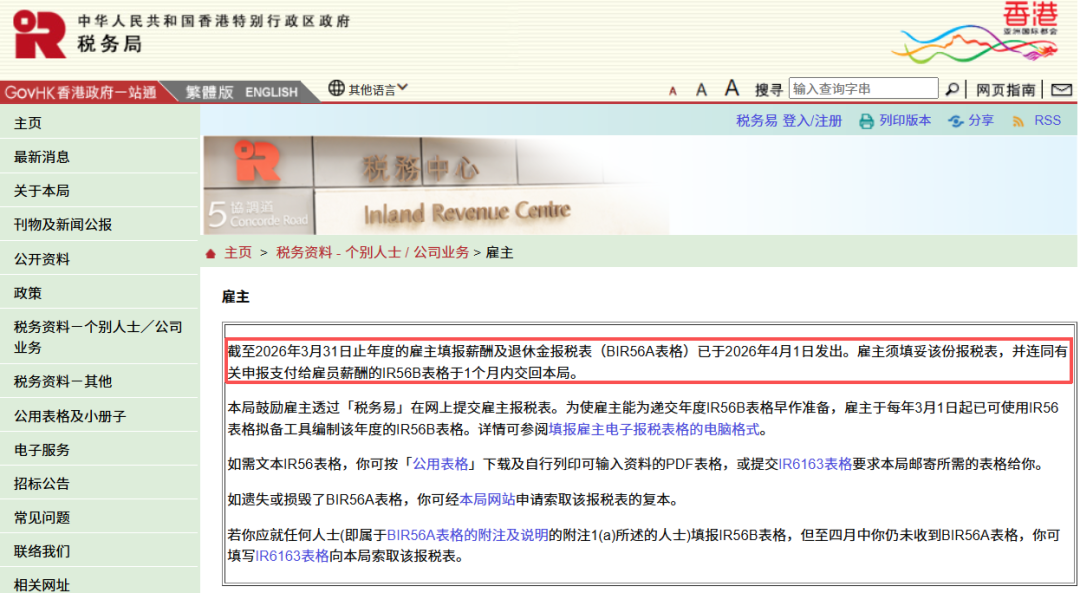

同日,税务局还会发雇主薪酬报税表(BIR56A),当雇主收到后,一般需在1个月内交回。

如果按1个月期限推算,原截止日为5月1日,但当天为香港劳动节公众假期,因此建议最迟5月4日前完成提交,避开假期延误风险。

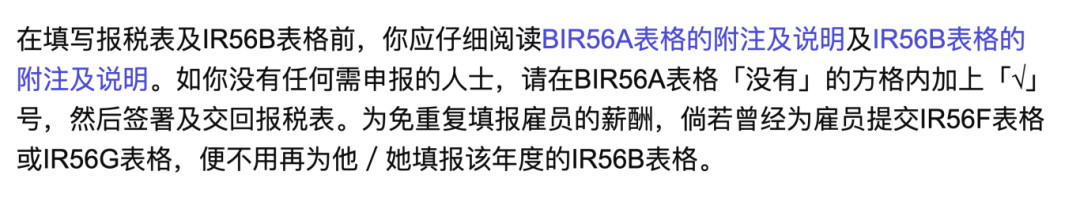

值得一提的是,BIR56A不是单独交回,而是要连同所有在职员工的IR56B表格一并提交。IR56B用于申报每位员工在4月1日至次年3月31日这个课税年度内的薪酬明细,包括职位,薪金,津贴,花红,住宿福利等。

哪怕公司没有员工、业务尚未开展,也要在表上勾选“NO”并交回。

其三,全年随时触发的三类表格,需及时申报

除每年4月固定的雇主申报外,员工若有变动,则须马上对应申报,不能等到年底统一补报,否则属违规。

以下为三类情况对应的三张表,可供参考:

IR56E(新员工入职) :员工正式受雇后3个月内完成申报,同步报备员工基础信息与入职时间;

IR56F(员工离职不离港) :若员工离职但没离港,雇主需在离职日前至少1个月提交;

IR56G(员工离港) :这是最需要留意的一项。税务局要求,若员工准备离开香港,雇主需在预计离港日前至少1个月提交IR56G。

提交表格后,雇主需暂扣员工工资、花红、佣金、离职补偿金等款项,留存1个月或直至税务局发出放款通知书,待员工完成税务清算后,再发放剩余款项,避免雇主承担税务连带责任。

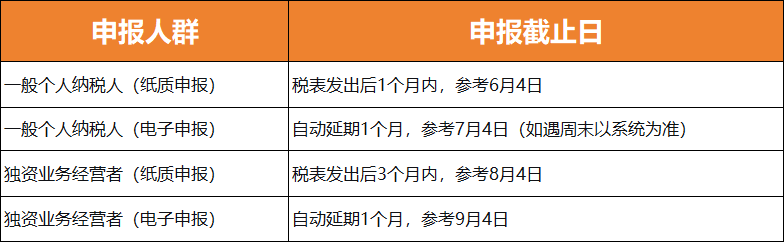

03 关键节点:5月4日前后

根据税务局的惯例,其一般会在每年5月首个工作日发出个人报税表BIR60。但2026年5月1日是劳动节,5月2日和3日是周末,所以首个工作日顺延至5月4日。

至于交表时间,以下几种情况大家不妨参考下:

敲重点:如果您是自己开店,没有注册公司,那店铺赚的钱不用单独走公司利得税申报,直接填在你的个人报税表(BIR60)里就行。

同理,独资业务利润也无需通过公司利得税申报,直接在个人BIR60中一并填报,关键要分清这是个人经营,而非企业申报,以此避免重复交税或者少报漏报。

04 CRS/FATCA:这些特定机构需注意

这项申报通常针对的是金融机构等报告主体,普通经营公司基本不在范围内。

税务局会在每年1月通过AEOI Portal向金融机构发送电子通知,机构需在通知发出后5个月内完成财务账户信息报送;而FATCA方面,Form 8966一般须在常规截止日次年3月31日或之前提交,符合条件可申请自动延期,具体以协议规则为准。

对于大多数普通公司而言,这不是常规年度申报事项,所以无需过度担心。

05 报完税如何缴税?

香港个人税和企业税在递交报税表后,税务局会做出评税,并发出缴税通知书(Demand Note)。税款通常会分成两期缴纳,具体到期日以税单上的日期为准。

如果纳税人需要申请缓缴暂缴税,务必遵守时限要求:缴税到期日前28天,或缴税通知书发出后14天内,二者以较晚的期限为准,逾期提交申请将不予受理,需按时足额缴税。

06 2026全年时间线一览

最后,侨联国际用一个时间线帮大家理清重点:

每月固定

强积金(MPF)通常在每月10日或之前缴交;遇周末,公众假期或恶劣天气顺延。

2026年4月1日

公司利得税报税表与雇主申报BIR56A批量发出,这是全年税务工作的起点。

2026年5月4日前后

BIR56A的交表截止日,同时也是个人报税表BIR60的预计发出日。

2026年6月4月前后

一般个人按BIR60发出日起1个月内交回;独资业务人士通常更晚;电子报税通常自动多1个月,但最终仍以系统显示为准。

全年随时触发

员工入职、离职、离港,分别对应IR56E、IR56F、IR56G,不能等到年底统一补报。

评税后

公司与个人按缴税通知书缴税,具体日期以税单为准;如需申请缓缴暂缴税,要留意28天/14天规则。

写在最后:香港的税务体系虽然简洁,但时间节点分散于全年各处。所以,不论是公司还是个人,提前了解各阶段的关键日期,做好规划,才能从容应对,避免逾期。